24/04/2019

Partecipare ad un bando, vincere una gara e iniziare a lavorare per il Comune o la Provincia. Un iter classico, che accende speranze di crescita negli imprenditori e di serenità economica nei dipendenti. Ma che succede con un Comune in dissesto finanziario?

Purtroppo c’è un passaggio di questo processo che non abbiamo ancora citato e che sta diventando una delle principali note dolenti per l’intera economia del Paese: l’effettivo pagamento delle fatture da parte delle pubbliche amministrazioni.

In un recente articolo abbiamo già visto come per i tempi dei pagamenti delle pubbliche amministrazioni l’Italia si posizioni in ultima posizione tra i Paesi dell’Unione, con una media complessiva di 104 giorni.

Ma c’è un’altra caratteristica relativa ai pagamenti da parte della PA, anche questa tutta italiana, che complica ulteriormente le cose, ovvero l’alta incidenza di Comuni in condizioni di dissesto finanziario.

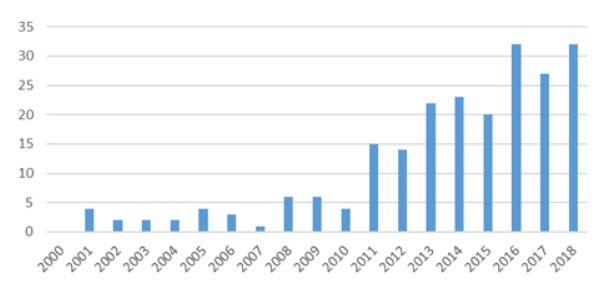

In base ai dati raccolti dall’Osservatorio sulla Pubblica Amministrazione di Officine CST, tra il 1989 e il 2018, 640 Comuni italiani hanno dichiarato il dissesto finanziario e 299 hanno fatto ricorso a una procedura di riequilibrio finanziario dal 2012 al 2018 (inclusi i comuni che hanno poi dichiarato dissesto) di cui all’art. 243- bis Tuel. E il trend indica una decisa crescita del fenomeno.

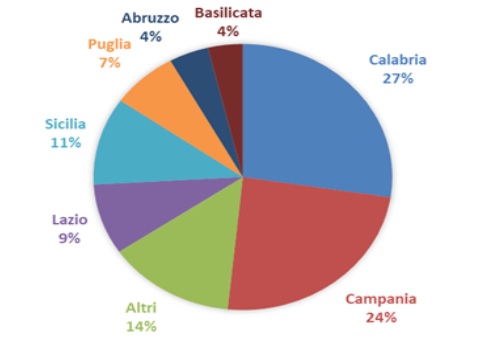

Uno degli elementi più evidenti dalla ricerca è la distribuzione geografica delle crisi finanziarie: dal 2000 sono stati dichiarati 49 dissesti in Campania, 57 in Calabria e 38 in Sicilia. In queste tre regioni si concentra il 62% dei comuni in dissesto finanziario.

A questi si aggiungono i 28 di Puglia, Abruzzo, Molise e Basilicata, a completare una fotografia piuttosto chiara della situazione economico-amministrativa del Paese.

Se a questi dati sui Comuni che hanno già dichiarato dissesto aggiungiamo i possibili effetti della recente pronuncia della Corte Costituzionale in merito ai piani di riequilibrio – che dai 30 anni precedentemente consentiti dovranno rientrare entro i 10, facendo sì che Comuni come Reggio Calabria, Napoli e Messina possano molto più facilmente passare dall’essere a rischio al dissesto vero e proprio – vediamo chiaramente come la situazione diventi sempre più nera.

L’art. 244 del Testo Unico sull’ordinamento locale (più conosciuto come Tuel), il quadro normativo per tutti gli enti locali approvato nel 2000, stabilisce che si ha dissesto finanziario quando un ente non è più in grado di assolvere alle funzioni ordinarie e ai servizi definiti indispensabili e quando nei confronti dell’Ente esistono crediti di terzi ai quali non si riesce a far fronte con il mezzo ordinario del riequilibrio di bilancio né con lo strumento straordinario del debito fuori bilancio.

Con le premesse indicate all’interno del Tuel, se si trattasse di un’azienda privata avremmo una dichiarazione di fallimento e la conseguente chiusura dell’attività. A differenza di un privato però un ente pubblico non può cessare di esistere, per cui la soluzione normativa è la creazione di una separazione netta tra la gestione precedente e quella nuova.

Gli oneri pregressi vengono estrapolati dal bilancio comunale e trasferiti all’Organo Straordinario di Liquidazione, un apposito organo nominato dal Presidente della Repubblica che viene incaricato di gestire le insolvenze attraverso la redazione di un piano di estinzione che ha lo scopo di azzerare la situazione che ha portato al deficit.

Nel frattempo il Consiglio Comunale inizia una nuova vita finanziaria. La normativa sul risanamento prevede la sospensione della decorrenza degli interessi sui debiti ed il blocco delle azioni esecutive.

Fin qui abbiamo spiegato il fenomeno nei suoi aspetti generali, ma concentriamoci adesso sulla situazione dei fornitori, che hanno vinto gli appalti e hanno regolarmente fornito beni e servizi relativi, e su quale sia la procedura per recuperare i crediti in sospeso con le relative tempistiche.

L’art. 248, ai commi 2 e 4, t.u. enti locali dice che «2. Dalla data della dichiarazione di dissesto e sino all’approvazione del rendiconto di cui all’articolo 256 non possono essere intraprese o proseguite azioni esecutive nei confronti dell’ente per i debiti che rientrano nella competenza dell’organo straordinario di liquidazione. Le procedure esecutive pendenti alla data della dichiarazione di dissesto […] sono dichiarate estinte d’ufficio dal giudice con inserimento nella massa passiva dell’importo dovuto a titolo di capitale, accessori e spese. […]» 4. Dalla data della deliberazione di dissesto e sino all’approvazione del rendiconto di cui all’articolo 256 i debiti insoluti a tale data e le somme dovute per anticipazioni di cassa e già erogate non producono più interessi né sono soggetti a rivalutazione monetaria. Uguale disciplina si applica ai crediti nei confronti dell’ente che rientrano nella competenza dell’organo straordinario di liquidazione a decorrere dal momento della loro liquidità ed esigibilità».

I tempi per la nomina del Commissario variano tra i 3 e i 5 mesi. Alla nomina seguirà poi la fase di insediamento dell’OSL, che può durare anche fino a 6 mesi.

Una volta insediato l’Organo Straordinario di Liquidazione effettuerà una ricognizione degli insoluti dell’ente e stabilirà l’entità di quella che verrà da qui in poi definita “massa passiva”, ovvero l’insieme dei crediti del comune che ha dichiarato dissesto. Queste attività di accertamento dei crediti possono durare anche anni.

Per recuperare i propri crediti, a questo punto al fornitore dovrà fare richiesta di ammissione alla massa passiva attraverso una delle due possibilità descritte di seguito.

La fase dei possibili pagamenti ai creditori prevede principalmente due possibilità:

1 – Nomina Commissario Straordinario di Liquidazione: circa 3/6 mesi;

2 – Insediamento Organo Straordinario Liquidazione (Commissario + altri componenti): + 3/6 mesi;

3 – Istanze di ammissione alla massa passiva + accertamento: +2/3 anni;

4 – Se si sceglie di aderire alla procedura semplificata l’O.S.L., sulla base delle cifre realmente disponibili, si attiverà subito proponendo la transazione ai creditori (tra il 40 e il 60%): + 1 anno

5 – All’accettazione da parte dei creditori la liquidazione avviene in circa 2 mesi.

E se l’imprenditore o la PMI che vanta crediti verso un Comune in dissesto non può permettersi di aspettare 4 o 5 anni per recuperare la totalità del credito o addirittura solo la metà?

La soluzione più semplice per ottenere immediatamente (entro 10 giorni) liquidità è la cessione del credito, ovvero l’acquisto dei crediti verso i Comuni in dissesto finanziario da parte di società di intermediazione (factor) a fronte di uno sconto sul totale.

Scegliendo di cedere i propri crediti verso la PA in dissesto, si ha anche la possibilità (in base alle specifiche necessità) di portare in detrazione il 35% della parte mancante di credito, mettendola in bilancio come perdita.

La nostra panoramica sul dissesto finanziario dei Comuni si conclude quindi con una buona notizia per imprenditori e PMI: grazie al factoring e al servizio di cessione dei crediti PA, non sarà più necessario aspettare anni per incassare i propri crediti verso le pubbliche amministrazioni, e sarà così più semplice far fronte alle necessità immediate dell’impresa.

Se vuoi approfondire la cessione dei crediti PA, clicca qui.

Se vuoi un preventivo per la cessione dei tuoi crediti verso la PA, clicca qui.

19/07/2019

Cos’è il factoring e in che modo aiuta le aziende a “navigare” sul mercato? Rispondiamo in questa prima parte di un approfondimento sugli strumenti per CFO.

30/06/2019

Quali benefici fiscali per la cessione pro soluto dei crediti? Le aziende con crediti PA deteriorati possono cederli e portare in detrazione lo sconto.

24/05/2019

L’Osservatorio di Officine CST rivela i dati sui tempi dei pagamenti della PA e indica una soluzione: cessione crediti pro soluto.

24/04/2019

Comune in dissesto finanziario: cosa succede con i crediti dei fornitori? Quali sono le alternative? Cedere i propri crediti verso la PA in dissesto.